发布日期:2024-08-15 08:16 点击次数:68

少女野外调教

少女野外调教

AMC纾困房地产力度短期很难有大冲破,仍会倾向于聘用区域优质、有阶段性流动性问题的部分花样或钞票进行纾困。

01

战略率领AMC纾困房地产

但本色落地成果并不睬念念

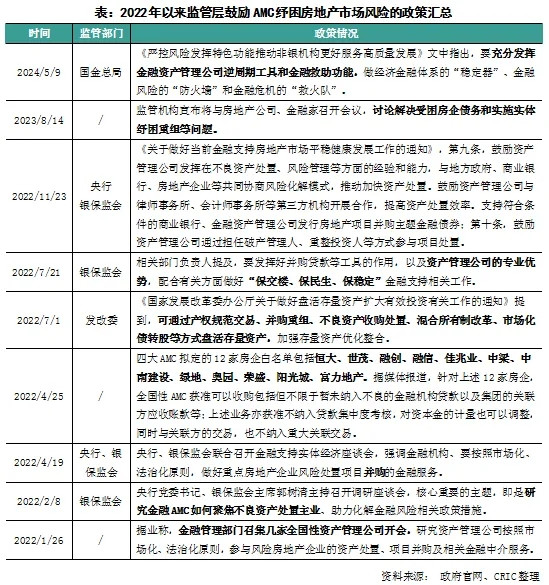

1、战略饱读舞充分阐发AMC逆周期器用和金融拯救功能

AMC即钞票经管公司,主要从事批量收购、经管、处置不良钞票的业务。国内AMC起步于搪塞亚洲金融危境,对口处置四大行不良钞票,当今已完成从战略性收购到交易化转型,已形成“5+2+银行系+外资+民营非执牌”的市集方式。其中“5”指原先四大天下性AMC(中国华融、中国长城、中国东方、中国信达)以及2020年获批第五张天下性AMC派司的中国星河;“2”指的是字据银监会限定,每省最多可确立2家场所性AMC,规划单列市也可确立1家。

跟着房地产行业风险加速开释,监管还是屡次对AMC参与房地产风险处置使命建议要求。2022年监管部门经常说起饱读舞参与纾困房企,四季度金融16条更是建议“饱读舞钞票经管公司阐发在不良钞票处置、风险经管等方面的涵养和智商,与场所政府、交易银行、房地产企业等共同协商风险化解模式,推动加速钞票处置。饱读舞钞票经管公司与讼师事务所、管帐师事务所等级三方机构开展合营,提高钞票处置效力。提拔顺应条款的交易银行、金融钞票经管公司刊行房地产花样并购主题金融债券。饱读舞钞票经管公司通过担任歇业经管东谈主、重整投资东谈主等方式参与花样处置。”16条初度建议,饱读舞AMC与劳动商张开合营,提高钞票处置效力。

2023年以来战略频次较着裁汰,8月监管书记将与房企、金融家召开会议,磋商科罚受困房企债务和践诺实体纾困重组等问题;2024年5月国度金融监督经管总局指出,要充分阐发AMC逆周期器用和金融拯救功能,作念佛济金融体系的“踏实器”、金融风险的“防火墙”和金融危境的“救火队”。

此外,中央金融使命会议建议,完善金融机构定位。中央金融委员会办公室和中央金融使命委员会两次撰文建议,均衡好和处理好金融功能性与牟利性的关系。钞票经管公司算作专事处置不良钞票、化解金融风险的金融机构,要遥远坚执将功能性放在首位,在防护化解风险、服求实体经济中完了本人价值和高质料发展。

2、定向提拔AMC化险,但房企纾困专项再贷款落地比例仅26%(略)

02

AMC以多种模式进场纾困

但鼓舞速率相对安宁

介于房地产市集举座尚处筑底阶段,重复AMC参与本轮纾困更多受制于本人成本、盈利和钞票质料等方面的拘谨,处置智商有限,参与意愿较弱。据2023年12月中国信达官微音问夸耀,2022年以来已累计开展房地产风险化解花样125个,投放金额639亿元,保险7.87万套商品房按时请托,带动2819亿元花样复工复产。此外,中国信达发布2023年度计划事迹,2023年参与房地产风险化解花样47个,带动1300亿元花样复工复产,展望可保险近4万套商品房请托。

2024年4月,中国长城钞票称,已协助完成保交楼数千套,科罚农民工工资4000余万少女野外调教,兑付房企得意家具超10亿元;出资近20亿元,匡助某资源类国企缓解到期流动性贫困、晋升计划智商。东方钞票曾经清晰,限定2023年6月末,该公司累计开展房地产风险化解花样47个,推动保险3.68万套商品房按时请托,协助科罚6.69亿元农民工工资和上游材料供应商60.02亿元欠款支付问题,带动货值约1412.91亿元花样复工复产。

AMC举座纾困经过较为安宁,何如有用甄别花样质料,以合理的成本介入,并通过债务和产权重组进一步挖掘和晋升其花样的市集价值,对AMC计划和经管而言至关进犯。现时其参与房地产风险化解,按纾困对象可分为集团和花样层面:1)集团层面,涵经典的债务重组,以及AMC可能以重整投资东谈主的变装参与到房企的歇业重整;2)花样层面,如收购花样债权再注入增量资金以周转钞票、与房企共同出资诞生不良钞票处置基金、出资收购花样并托福关系方或第三方代建来主导后续的开发及运营等。

1、集团层面:参与歇业重整和债务重组,初度出现AMC代偿债券(略)

2、花样层面:收购+代建为主要纾困方式,现时筛选门槛高、隐秘数目少(略)

03

四大AMC财务阐发疲软

不良钞票业务逐年着落

激萌系列虽有战略的提拔和率领,但AMC本人靠近成本、盈利等方面的压力,以及房地产花样中的荫藏风险,都一定程度上对企业拓展纾困业务形成了制约。当今天下性的AMC有五家,其中中国星河成当场间相对较晚,公开信息相对较少,故下文主要针对四大AMC的不良钞票业务发展情况进行分析。

1、不良钞票界限逐年着落,更热心往来性金融钞票类投资业务

2023年不良钞票同比着落9%,AMC逆周期职能阐发不较着

从频年来四大AMC的不良钞票业务界限来看,呈现逐年同比着落的趋势。2023年四大AMC的不良钞票业务¹界限达12224亿元。从积年趋势来看,2021年及2022年四大AMC的不良钞票业务界限均着落了6%,而2023年这一下滑趋势扩大到了9%。

此外不良钞票业务界限在金融投资²中的占比一样呈现着落趋势。2023年不良钞票业务界限占到了金融投资的44%,该比例自2022年呈现出较大着落幅度。

从数据来看,不论是不良钞票业务界限的着落,如故不良钞票在金融投资中的占比下滑,都反馈了四大AMC在本轮经济下行期所起到的拯救作用相对有限。

从各家AMC的阐发来看,2023年不良钞票业务界限最大的为中信金融,达4084亿;但同期中信金融不良钞票业务界限亦然同比下滑最大的,下滑幅度达10.7%。事实上,中信金融不良钞票业务界限2021年、2022年的下滑幅度也均达到了10%以上。

此外中国信达不良钞票业务界限也达到了3121亿,同比下滑9.9%。2023年中国信达不良钞票在金融投资中的比重也出现较着的着落,从2022年的42%着落至2023年的38%。此外东方钞票、中国长城的不良钞票业务界限分裂同比着落4.9%及9.1%。

不良钞票业务以往来性金融钞票为主,更热心短期出售(略)

2、钞票质料出现不同程度恶化,需警惕市集波动(略)

3、AMC盈利智商执续着落,信用减值及钞票减值是主要成因(略)

04

四大AMC将加速归来不良主业

纾困房地产任重而谈远

2022年2月,中央旁观组向四大金融AMC反馈旁观情况时指出,四大金融AMC存在“不良钞票处置主业弱化”“聚焦主责主业有偏差”“聚焦主业定力不够”的问题,旁观组要求四大金融AMC树馈遗确治绩不雅,聚焦不良钞票处置主业,加大主业不良钞票处置力度,把归来主业摆在公司计划发展凸起位置。因此,尽管财务疲软,加速归来不良钞票主业仍是四大AMC悉力的意见,重心聚焦中小金融机构改良化险、房地产纾困等方面,在化解房地产市集、场所债务、中小金融机构风险方面阐发其非常的作用。岁首改名的中信金融钞票,在2024年使命会议上示意,“畴昔公司将重心作念好强主业、增收入,晋升主业中枢竞争力;化存量、防新增,提高风险化解质料等使命”。

但不良钞票领域重生力量崛起,业务竞争加重,也给四大AMC带来了一定的压力。现时银行系金融钞票投资公司(AIC)逐步成为不良钞票经管领域拯救的重生力量,即指2017年五大国有银行成立的工银金融AIC、建信金融AIC、农银金融AIC、中银金融AIC与交银金融AIC。天然五家AIC成当场间晚,钞票界限仅为四大AMC的相配之一,但其莫得历史千里淀背负、财务情状精好意思、业务膨大迅猛,已成为市集化债转股业务的主力军。金融AIC的上风在于领有交易银行配景,具备优质的资源上风,科罚昔时要是交易银行与AMC开展债转股业务很难就转让价值达成一致的问题,提高处置效力的同期,又有益于交易银行前瞻性管控不良贷款。2024年6月“扩大金融AIC顺利股权投资试点范围”已被明确写入国务院印发的《促进创业投资高质料发展的几许战略步调》中,AIC畴昔或不错开展不以债转股为目的的股权投资业务。跟着交易银行处置本人不良钞票智商的晋升,留给AMC的处置空间着落。

聚焦房地产风险化解方面,AMC天然承担化解房地产风险化解职能,但房地产下行周期中,秉执自主决策、自担风险的原则,依旧审慎对脱险花样进行纾困决策。

最初,并非统统纾困类花样都是优质的。大部分不良钞票源自三四线,潜在周转价值较低,纾困这类花样所形成的亏损需要AMC本人来承担,AMC需要有计划花样能否顺利退出、退出后能否盈利等执行问题。

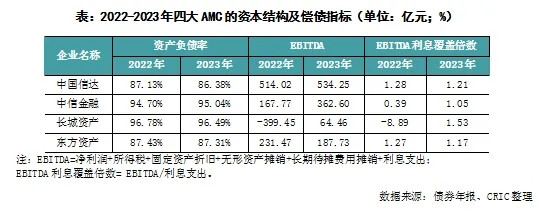

其次,纾困花样需要资金提拔。即使央行提供800亿、资金成本便宜的纾困专项再贷款,但AMC使用率较低,缘于现时四大AMC业务的发展模式均已转向债务推动型,本人财务杠杆及偿债压力相对较高。2023年末中国信达、东方钞票钞票欠债率均高于85%,中信金融、长城钞票该筹谋以致卓著95%;而中信金融、长城钞票2022年EBITDA对利息隐秘倍数不及1,以致为负值,钞票结构恶化。

第三,房地产风险敞口较大,且由于不良债权多以地盘及房产为典质物,现时房地产复苏经过的不屈气性使得不良钞票价值开垦与钞票处置靠近一定的贫困。导致四大AMC钞票质料出现不同程度恶化,不良债权钞票中阶段二、阶段三占比缓缓晋升,且对问题钞票的拨备计提比例相对较低,存在较大减值压力,盈利或将不时承压,同期也限定了AMC纾困房地产花样的意愿。

综上,在市集复苏仍存在较大不屈气性、本人财务疲软、行业竞争加重的情况下,AMC归来不良主业、阐发风险化解功能存在一定的压力,晋升主业竞争力、促进转型眉睫之内。畴昔以轻钞票模式参与,即算作专科劳动方协助制定落实重组决策、调动政府及不良产业链落魄游资源,都集投资东谈主进行纾困周转,完了计划模式的转型或是AMC发展的冲破点。在此配景下,AMC纾困房地产力度短期很难有大冲破,仍会倾向于聘用区域优质、有阶段性流动性问题的部分花样或钞票进行纾困,较难充分阐发其金融拯救职能,房地产金融风险化解的要津如故在于行业信心的归来、市集的复苏。(

[购房资讯粗拙享少女野外调教,快来热心乐居网]